![]()

![]()

新型コロナウイルス感染症による緊急事態宣言から2週間が経過し、収束の目途が立たず不安な毎日を過ごしておられる方は沢山いらっしゃいます。現在、当センターにも収入減や派遣切などにより住宅ローンの支払ができないお客様からのご相談も多くなっています。

今回のコロナウイルスが長く続くほど、様々な業種の方が深刻な状況に陥ることは確実です。飲食業に拘らずイベント会社や音楽関係、私たち不動産を扱う会社など、ほとんどの業界で大きな影響がございます。

このような状況でも、私たちは毎月の住宅ローンの支払いは行わなければなりません。

現在、各金融機関では返済が困難な状況となったお客様に対し様々な対策を行っています。

多くのお客様が利用されている住宅金融支援機構でも「新型コロナウイルス感染症の影響により機構の住宅ローンのご返済にお困りの方へのお知らせ」と題し、返済期間の延長や最長3年の元金据え置き措置などの特例措置を実施しています。

当センターにおいても、今後の返済方法や銀行との交渉について無料電話相談を受付しております。

ご相談は以下のフリーダイヤル迄お電話下さい。

フリーダイヤル 0120-281-540

2020/4/21

<参照リンク>

新型コロナウイルスの影響により住宅ローン返済が困難となった方の無料相談窓口

不動産を所有している方は、毎年固定資産税の納付書が送られ年に4回の分割納付ができます。諸事情で滞納しても、また納付書が送られて来るだけで民間の金融会社のように厳しい督促もなく、後回しにしている納税者も多いようです。しかし、その滞納が1年以内に解消出来れば問題はないのですが、他のローンの支払や生活費を優先してしまい複数年滞納されている方もいらっしゃいます。行政機関によっても違いはありますが、再三の督促したにも拘らず放置していると所有不動産に差押登記が入ってしまう事があります。

もちろん滞納している税金全額を納付すれば、その差押は解除できるのですが、問題は「差押えがついた履歴」がずーっと残ってしまう事なのです。後々、その不動産を担保として金融機関から融資を受けようとする場合、謄本を見れば過去に差押があった事実は一目瞭然、隠しようがないのです。差押を解除した時期にもよりますが数年経過していても金融機関の印象は良くないのは事実です。

よく当センターにこのような問合せがあります。「謄本上の差押登記を完全に消したいのですがどうすれば良いのか」と、「現状の不動産のままでは無理です」とお答えします。完全に履歴まで消去するには建物を解体して滅失登記をかけ、土地は分筆し新たに地番を取得する必要があります。そこまでして過去の履歴を消去する問題でもないと思いますが・・・・

行政としては、催告なしにご自宅に差押えをすることはありません。必ず予告通知が送付されますので、その段階で納税課に相談し一括納付が無理であれば分割納付を申出しましょう。不動産の差押えは可能な限り回避すべきです。

2020.1.21

<関連リンク>

![]()

![]()

昨日は、仕事の関係で静岡市清水区に行って来ました。

物件の立ち会いと役所調査を終え、お腹が空いたので清水漁港のまぐろ館へ!

「河岸の市」ここは、以前にお客様から連れていただいた場所で、何とか記憶をたどり到着。

せっかくなので、マグロづくし定食をいただきました。

2019/9/20

住宅ローンの滞納による督促状や催告書、裁判所からの競売通知書などが届いてる債務者は不安で夜も眠れない方も多くおられると思います。なぜ不安なのか?それは、ほとんどの方が初めて経験する事で、この先どうなるのか、又どう対応すれば良いのか分らないから不安になるのです。

私たちスタッフは、お客様からご相談いただいた際に現状の状況をお聞きし、この先どのような書類が届き、どう対応すればいいのか詳細に説明いたします。例えば、競売申立てが近い方には、裁判所の執行官が来ることや業者から何十通ものDMが届いたり、直接飛込み営業で訪ねてくることをお伝えします。

でも、それを知っておくのと知らないのでは、その時の対処方法も違ってきます。先が分らない事は余計に不安を増徴させネガティブな方向へと進んでしまいます。必要のない自己破産を考えたり、最悪は自殺まで考える方も・・・

そして、もう一つ「覚悟」が必要です。それは任意売却する事だけが覚悟ではありません。考えた末に競売を選択されるケースもあるでしょう!それも覚悟した決断です。また、任意売却でも競売でも自宅を手放すことに違いはありませんので、大切な家族に現状を話し協力を求める覚悟も必要です。

将来どうなるのか見えない事で、ご家族にも説明できず毎日ビクビクして生活するより、現実を理解し方向性が明確になれば、将来に明るい兆しが見えるかもしれません。当センターへ電話相談することも、ある意味覚悟が必要でしょう。しかし、その行動であなたの不安が少しでも軽減出来れば、問題の半分は解決に向かっています。現在ご不安を抱えている方は是非ご連絡をお待ちしております。

任意売却にご不安な方は「お客さにお伝えしたい事」のページもご参照ください。

<クリックにご協力下さい>

![]()

![]()

私たち任意売却専門家でも任意売却できない場合もございます。その一つとして、元々のご自宅を賃貸に回し家賃を頂いているケースです。 「賃貸オーナー」と言えば聞こえは良いですが、それを賃貸に回した背景が重要です。資金的に余裕があって不動産を増やす目的の投資家なら問題ないでしょう。しかし、住宅ローンの支払が厳しくてご自宅を賃貸に回し、その家賃でローンの返済を考えているなら問題です。

不動産を所有し賃貸に貸し出すことは、いち事業としてリスクも伴います。入居までの期間や退去後の空室のリスク、補修やリフォーム費用、固定資産税の負担など考慮に入れなければなりません。リスクを避けるために家賃を下げて契約にたどり着いたとしても、住宅ローンの返済額に及ばず、生活費から持ち出ししてしまうことも考えられます。

")

")

")

そのような状況になってから任意売却をしようと行動しても、その賃貸契約が足かせになってしまう場合が多いのです。定期借家のように更新できない契約なら、契約終了後に任意売却を行う予定もできますが、それは稀なケースで一般的には更新が可能な普通借家契約が多いため、家賃の滞納などの解約事由がなければ、容易に立退きする事もできません。

このケースで任意売却する場合は賃借人がいる状態、いわゆる収益物件として投資家や不動産会社に販売する方法しかないのです。そこで、家賃と物件価格のバランスがポイントとなりますが、このようなケースでは物件価格に見合うような家賃(利回り)は期待できない事が往々にしてございます。

そうなると、販売価格をかなり下げないと購入希望者は現れません。場合によっては、利回りを考慮すると通常売却よりも2割~4割くらい安くなってしまうケースもあります。しかし、債権者としては「収益利回り」とか「賃貸に出している」とか債務者側の都合は全く関係なく、それを理由に価格の引き下げには応じてはくれません。あくまで、一般物件としての評価を行いますので、任意売却が困難な状態となってしまうのです。

このように安易に自宅を賃貸にしてしまったがために、任意売却もできず競売で処分されることは債務者も望んではないはずです。住宅ローン返済に困っても自宅を賃貸に出してしまうことはお勧めできません。既に賃貸利用されている方は当センターへご相談下さい。

2019/5/17

![]()

![]()

住宅ローン滞納が原因で大切なマイホームを処分せざるを得ない状況を考えると、ご本人は忸怩(じくじ)たる思いでしょう。しかし、今後の再生を考え任意売却をすると決断したなら、あとは将来に向けた資金管理が重要となります。

滞納が始まり、任意売却が終了するまでには最低でも半年から1年の期間は必要です。その間は金融機関への返済は行われない訳ですから、以前よりも資金的に余裕が出るかもしれません。しかし、資金に余裕があっても生活レベルを上げたり、娯楽や遊興費に使うことは止めるべきです。

売却後は新たな住居の家賃支払が発生し、そのための引越費用もかかります。業者の言う「引越代100%確保」を全て鵜呑みにしないでください。当センターでもこれまで、ほとんどのケースで必要な引越費用は確保できています。しかし、それは100%保証される訳ではありませんし、債権者が認める控除費用も10万、20万に減額されるケースも増えております。ですので、業者からの引越代は最初から当てにせず、ご自身で蓄えをするお気持ちで臨む方が楽かもしれません。予定通りの費用が確保できれば、それは次への準備資金となります。

また、売却後の住居を探す際に、従来の住宅ローンの支払額と同等額の家賃を検討される方がおられますが、そこで無理をすると家賃滞納の恐れがありますので、無理をせず居住環境レベルは落とすべきと考えます。

任意売却業者は家の処分が済めば終わりかもしれませんが、債務者にとってはこれからがスタートとなります。

そのための資金計画は早めに準備しましょう。

2019/3/20

![]()

![]()

マイホームの購入は、多くの人にとって人生で一番大きな買い物です。キャッシュで一括で支払える人などめったにいません。ほとんどの人が住宅ローンを組むことになります。

25年、30年など、長期的なローンを組むという話をよく聞きますが、実際に何年ぐらいで完済している人が多いのでしょうか。

住宅金融支援機構が行っている調査によると、住宅ローン完済時の返済期間の平均は14.4年だったようです。思っているよりも早く返済していることに驚きです。しかし、借入期間の平均は25.4年となっておりました。つまり、借入時は25年で組むものの、それより早く完済している人が多いということが分かります。

実際に、住宅ローンの借入期間は、25年以上35年以下が、54%近くと約半数以上を占めました。しかし、実際に返済した期間で25年以上35年以下の人は、5.4%しかいなく、15年以下に返済している人は70%近くいらっしゃいます。

どうして最初の借入期間より10年も返済期間が短いのか?例えば、まとまった金額が入ったり、貯蓄ができたら、一部繰り上げ返済をすることができます。また、借り換えという手法もあり、より金利が低いローンに乗り換える人もいらっしゃいます。それが返済期間の平均を短くしている要因かもしれませんね!

いずれにせよ、多くの人が15年以下で住宅ローンを返済しているという事実があります。やはり、長期でローンを組めば組むほど、金利分損することになるため、ローンは早めに返すに越したことはありません。

逆に、住宅ローンを支払えず、破産してしまった人は、全体の内の16%近くいらっしゃいます。この数字も想像以上多いことがわかります。経済的理由で支払うことができず、自己破産に陥ってしまった人もいらっしゃいます。中には、任意売却や競売などで不動産を明け渡し、売却した金額で、住宅ローンを支払う人もいらっしゃいます。ただ、その場合は売却金額で住宅ローンの全てを賄うことは難しく、それ以降も残債の支払いに追われることとなります。

2019/2/15

![]()

![]()

任意売却支援センター 小林です。

昨日、伊豆の国市の大仁で不動産の決済の仕事がありました。

無事に仕事を終え帰りの東名高速での運転中、雲一つない晴天に気づき思わず1枚

走行中の富士山がとても綺麗に映ります。

途中の足柄SAで休憩

昼食に「鮭いくらご飯」を・・・

やはり、ここでも富士山を撮ります。

伊豆の名物「いちご大福」をお土産に会社のフタッフで美味しくいただきました。

最近は遠方の仕事の際、その地の美味いものや名産品を買うのが楽しみですね。

2018/11/1

![]()

![]()

任意売却支援センターの小林です。

近年リースバックを希望されるお客様が増えております。また、それを扱う不動産会社やその融資を扱う金融機関もございます。

せっかくマイホームを手に入れたのに、住宅ローンが支払えず、泣く泣く家を手放すことになった人も大勢いらっしゃいます。家がなくなることも悲しいですが、住み慣れた家から出なければならないことも辛いですよね。もしお子様がいらっしゃれば、それが原因で転校せざるを得ず、子供に辛い思いをさせるかもしれません。

でも、それを回避する方法があります。それがリースバックです。

リースバックについて簡単に説明します。一般的に住宅を売却するということは、所有権を放棄することになりますので、住宅の所有権は買主に渡ります。そして不動産を取得した買主は、その住宅に自ら住んだり、それを資産として持ち続けたりすることができます。リースバックも、買主に所有権が移ることは同じです。ただ違うのは、買主であるオーナーに対して、リース料を支払うことで、引き続きその物件に住み続けることができる、という点です。つまり、家賃を支払ってその家に住むということです。

物件を売却して、他の住居を探すことに比べると、いくつかのメリットがあります。まず引っ越す必要がありません。だから、子供も転向する必要もないですし、生活は今までと同じように続けることができます。そして売却したことは周囲に知られることもありません。また、固定資産税の負担がない事もメリットと言えますね。

もし将来的に金銭面で余裕ができれば、買い戻すことができる場合があります。

つまり、一時的にローンを支払えなくなってしまっても、将来お金を蓄えることができれば、また自分の家にすることができます。

家に住み続けたい人にはメリットが大きいリースバックですが、一方でデメリットもあります。まず、リースバックをするためには条件があります。一つは、価格とリース料のバランスが保たれている事、もう一つが住宅ローンの残債の問題です。住宅の売却価格が、住宅ローンの残債よりも多くなければ、そもそもリースバックの利用が難しいのです。

また、無理にリースバックを成立させようとした場合、毎月の家賃が周辺の家賃相場よりも高くなることもあります。また買い戻しをする際には、当然ですが売却した時の価格よりも高くなることが多いのです。

リースバックの制度を利用すれば、住環境を変えなくてもよくなります。一方、より金銭的な負担が増えることもあるので、注意が必要です。

2018/10/27

![]()

![]()

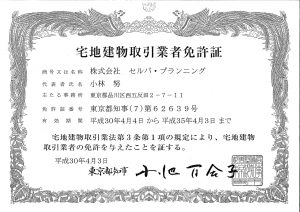

不動産の取引業免許は5年に1回(昔は3年に1回)東京都庁で更新手続きを行わなければなりませんが、株式会社セルバ・プランニングも4月4日の更新手続きが完了しました。

表題にある(7)とは、その免許の更新を7回行ったという意味で、その数字が多ければ多いほど古くから不動産業を営んでいることになります。

弊社は平成3年の設立から今年で27年目を迎えますが、決して永く営業していればいいという訳ではありません。

しかし、一つ一つの経験と実績の積み重ねがお客様の信頼を得ているものと常々感じております。

今後もこの仕事を通してお客様と末永く歩んでゆく所存です。

2018/4/6

![]()

![]()

CONTENTS

CONTENTS

東京都品川区西五反田一丁目11番1号

アオイス五反田駅前602号室

TEL 03-3492-5721

FAX 03-3492-8410

<サポートエリア>

首都圏(東京・神奈川・千葉・埼玉)

を中心に全国対応いたします。

![]()

![]()

Copyright c 2009-2024 任意売却・不動産競売の相談窓口なら任意売却支援センター Selba-planning All rights reserved.